예비신고 주식에 대한 양도소득세 과오신고가 쉬운 사례들-해외주식 여러분 안녕하세요 저는 검사 출신 국세청 세무전문변호사 김영애 변호사입니다.

2022년 하반기에 주식을 양도하는 상장회사의 대주주는 2월 28일 이전에 양도소득세를 신고하고 납부해야 합니다.

2022년 하반기 주식양도소득세 신고 – 상장회사 주요주주 및 특수관계인 2022년 하반기 주식양도소득세 신고 – 상장회사 주요주주 및 특수관계인

다음으로 주식양도소득세 초기신고에서 실수하기 쉬운 경우를 알려드리겠습니다.

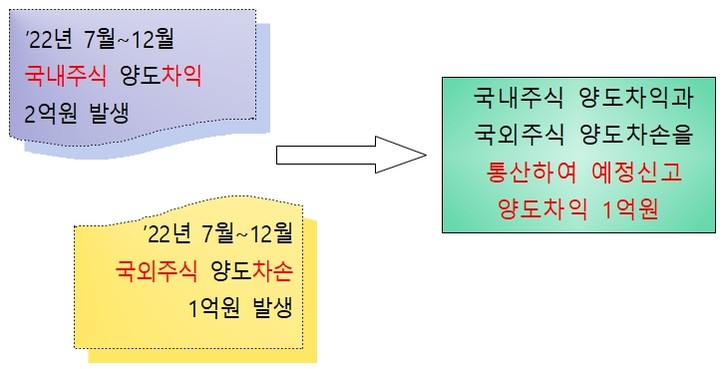

예시 1) 전기 국내주식과 해외주식의 총손익을 신고·납부하는 경우

○ 대주주 A씨는 2022년 하반기에 국내주식을 양도하여 2월 예정보고기간 내에 양도차익 2억원, 해외주식(해외주식)으로 국내주식 양도손실 1억원 발생 2023년 ○ 해외주식(해외주식) 양도차익 합산, 1억원 신고 양도차익 재무제표 신고 및 납입 후, – 국내외 주식의 양도차익을 합산하고, 5월 최종 반납 기간에 신고합니다.주식에 대한 양도소득세는 미지급 또는 미지급되어 가산세와 같은 과태료가 부과될 수 있습니다.

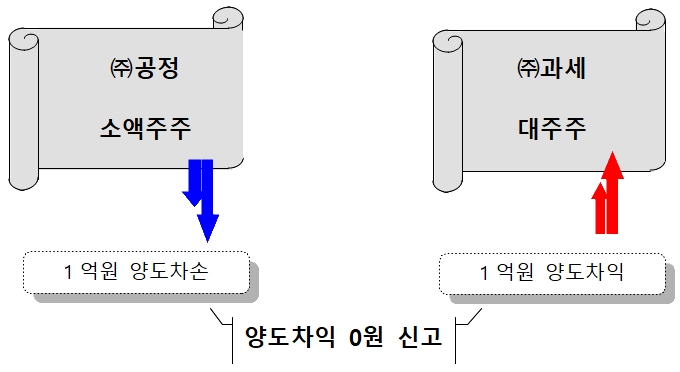

사례 2) 과세주식양도차익과 비과세주식양도차손금의 합산신고를 하지 않은 경우

○ 납세자 A는 상장법인인 페어앤택스의 주식을 보유하고 있다가 2022년 하반기에 이를 양도하여 페어주식 양도로 인한 손실 1억원과 양도차익 1억원을 발생시켰다. 과세주식* (주)공정무역은 소액주주로 분류되나, 법인에 대한 과세는 대주주의 요건을 충족 – 2023년 2월 예정된 환급시 A씨는 공정법인의 양도손익과 (주)세무법인의 양도손실과 양도손실은 과세주식간에만 누적이 가능하므로 비과세 상장법인의 소액주주에 해당하는 주식회사의 양도손실은 법인세 양도차익과 합산할 수 없으므로 반드시 신고하여야 합니다. 1억원을 지불하고